SmartBank、個人向け金融管理アプリのために2600万ドルを調達

政府のデータを示す最近の報告書によると、日本の高齢者の大多数は依然として取引に現金の使用を好むという。 日本政府によると、2023年の日本のキャッシュレス決済額は合計126.7兆円(8850億ドル)で、国内の全支出の39.3%を占めた。 日本政府は、その割合が2025年までに40%に達することを期待している。

キャッシュレス決済を増やすという日本政府の取り組みは、人々のキャッシュレス決済への移行を容易にするアプリとサービスを提供する、東京を拠点とするスタートアップ企業、SmartBankによってサポートされている。

SmartBankは、堀井翔太氏(CEO)が双子の兄弟である堀井雄太氏(CTO)、竹谷潤氏(CXO)とともに、2016年に以前の会社であるFablicを楽天に売却した後、2019年に設立した。 Fablicを運営していた際、3人は多くのユーザーが依然として日々の金融取引に現金を使用していることに気づいた。 創業者たちは、日本の消費者金融業界の課題に対処するためにSmartBankを立ち上げた。

SmartBankの主なターゲットユーザーは、個人の財務管理に関心のある20代から30代の個人、および夫婦で家計を管理したいと考えている層である。 同社は現在、100万件以上のダウンロードがあると述べているが、ユーザー数は公表していない。

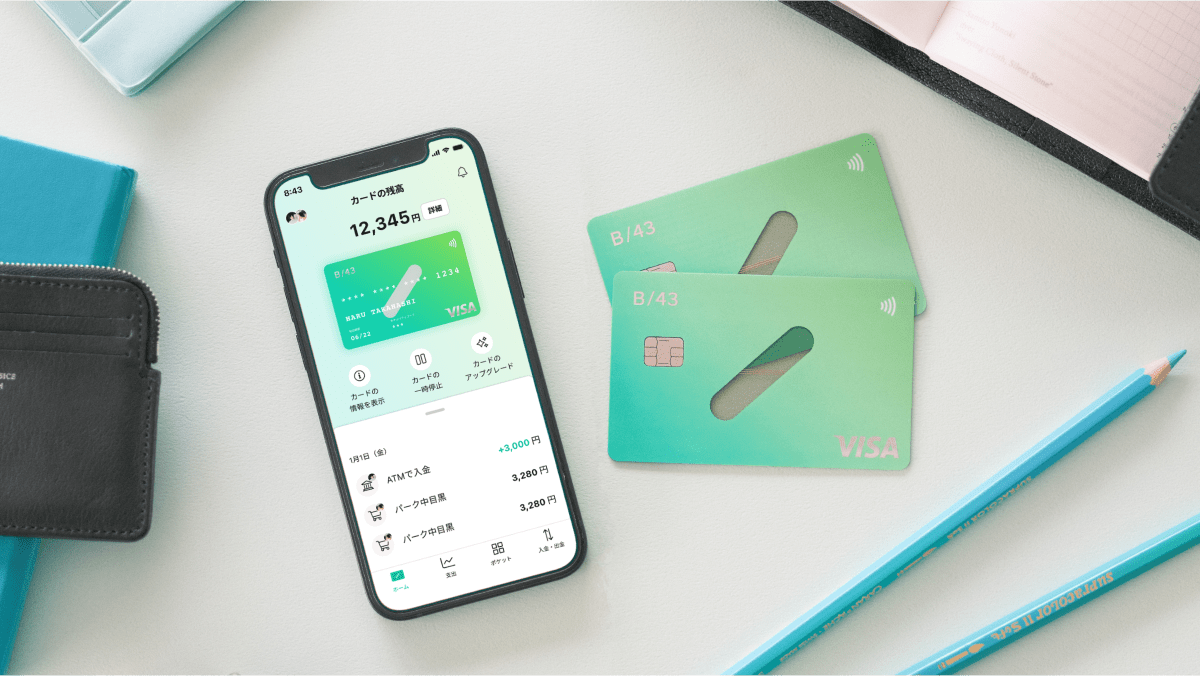

そのコア製品は、プリペイドカードと預金口座を提供する金融管理アプリである。 プリペイドカードには、個人向けのVisaブランドの決済カードであるB/43マイカード、パートナーと家計を管理するためのB/43ペアカード、ティーンエイジャー向けのB/43ジュニアカードが含まれる。

「当社の主要なユーザーベース[B/43マイカードだった]は、現在B/43ペアカードのユーザーです。これは、日本の銀行が共同口座を提供しておらず、B/43が頼りになる製品になっているため、非常に重要です」と下河原氏は述べている。

同スタートアップは火曜日、40億円(2600万ドル)を調達したと発表した。うち11億円(720万ドル)はデットファイナンス、29億円(1880万ドル)は既存投資家のグローバル・ブレインからのエクイティによるもの。 エクイティ資本は、日本の大手銀行の一つであるSMBCと共同で設立されたファンドから提供される。 2024年4月現在、SmartBankは設立以来、59.3億円(3850万ドル)のエクイティと11億円のデットを調達している。 同スタートアップは、この新たな資金を人員増強に充て、10月には49人だったスタッフを2025年までに約100人に倍増させる。 SmartBankのCFOである下河原雄太氏がTechCrunchの独占インタビューで語ったところによると、全従業員の半数がエンジニアリングチームになる予定だ。

今回の資金調達は、2022年7月のシリーズAで2000万ドルを調達してから約2年半後となる。 同スタートアップはそれ以来、ユーザーベースと製品ラインナップを拡大し、将来的に幅広い金融サービスをユーザーに提供する銀行のような包括的な金融プラットフォームになることを目指している。

ちょうど先月、同社は生成AI技術を利用してアプリをAI主導の金融アドバイザーに変える、AIレシート読み取り機能を導入したと、SmartBankの事業運営ディレクターである赤池千早氏は述べた。 赤池氏がTechCrunchに語ったところによると、この機能はユーザーが自分の財務状況をより良く理解し、財務活動を最適化および自動化し、お金を使って、貯めて、投資できるように支援する。

「日本の消費者向けフィンテックサービスはAIの活用が遅れているが、当社の目標は国内有数のAIフィンテック企業になることです」と赤池氏は続けた。

さらに、同社は最近、ユーザーがクレジットカードと銀行口座をB/43に接続して、自分の財務状況全体を把握できる機能を追加した。 「カードを発行せずに、既存のクレジットカードと銀行口座を連携させるだけでB/43の使用を開始できるようにサービスを公開し、カードを利用しないユーザーにもアクセスできるようにします。これにより、収益源も拡大します」と赤池氏は説明した。

SmartBankは3年前に資金移動業のライセンスを取得しており、ユーザーは預金を現金で引き出すことができる。 また、4月には前払式支払手段発行業者の登録も完了し、ユーザーの預金を保有できるようになった。 これらのライセンスは、決済やP2P送金などのサービスを提供するのに役立つ。

同社によると、競合他社であるMoneyForwardやZaimはユーザーの預金を保有できないため、貯蓄や投資などの個人の資産管理を支援する能力が制限される。

設立5年目の同社は、収益の大部分を占めるインターチェンジフィー(IRF)以外の収益源を多様化することを計画している。 IRFに加えて、後払い(BNPL)、サブスクリプション(B/43 Plus)、紹介などのサービスも導入していると赤池氏は述べた。

引用元: https://techcrunch.com/2024/11/11/smartbank-secures-18-8m-for-its-personal-finance-management-app/